Оформление кредита

- Перед оформлением крупного кредита закрыть кредитные карты, которыми не пользуетесь. Так банк может одобрить большую сумму кредита: при расчёте долговой нагрузки заёмщика банки учитывают и кредитные лимиты по ранее выданным картам, даже если заёмщик ими не пользуется.

- Подтвердить платёжеспособность при оформлении кредита. Банк должен быть уверен, что у клиента есть деньги на погашение долга. Можно предоставить справку 2-НДФЛ, выписки со счетов, копию трудовой книжки.

- Оформить кредит онлайн — это может быть выгоднее, так как банки предлагают клиентам оформить кредит онлайн.

- Сравнить условия со страховкой и без. Иногда банк предлагает низкую ставку, но использует дополнительные комиссии, берёт плату за оповещение об операциях, продаёт страховку и другие услуги. Это увеличивает общую стоимость кредита.

Погашение

- Вносить досрочный платёж по кредиту лучше на следующий день после списания текущего платежа - так можно максимально снизить сумму, на которую банк начисляет проценты.

- Регулярный взнос небольших сумм в счёт досрочного погашения может сэкономить десятки тысяч рублей.

- Если возникают финансовые трудности, заранее обратиться в банк и рассказать о ситуации - возможно, предложат кредитные каникулы или реструктуризацию.

- Рассмотреть возможность рефинансирования - перекредитования под более низкий процент, что позволит сократить ежемесячные платежи и общую сумму переплаты. При этом важно внимательно изучить условия нового кредитного договора и сравнить их с текущими.

- Сократить расходы - пересмотреть повседневные расходы, избавиться от ненужных трат, высвободившиеся средства направлять на досрочное погашение.

Кредитный рейтинг

- Погасить текущие задолженности - наличие долгов - главная причина низкого рейтинга. Нужно составить список обязательств, включить все кредиты, займы, штрафы, налоги и коммунальные платежи, приоритезировать выплаты - сначала погасить просроченные долги, так как они сильнее всего влияют на рейтинг.

- Избегать частых заявок на кредит - каждое обращение в банк фиксируется в кредитной истории, многократные заявки за короткий срок сигнализируют о финансовых проблемах, снижая рейтинг. Можно подавать заявки только в банки с высокой вероятностью одобрения, например, в зарплатный банк.

- Регулярно отслеживать кредитный рейтинг - это поможет обнаружить ошибки или мошеннические действия, оценить прогресс в улучшении рейтинга. Многие банки и МФО предлагают сервисы для мониторинга рейтинга в мобильных приложениях, а подписка на уведомления от БКИ позволит отслеживать изменения в реальном времени.

Государственная поддержка

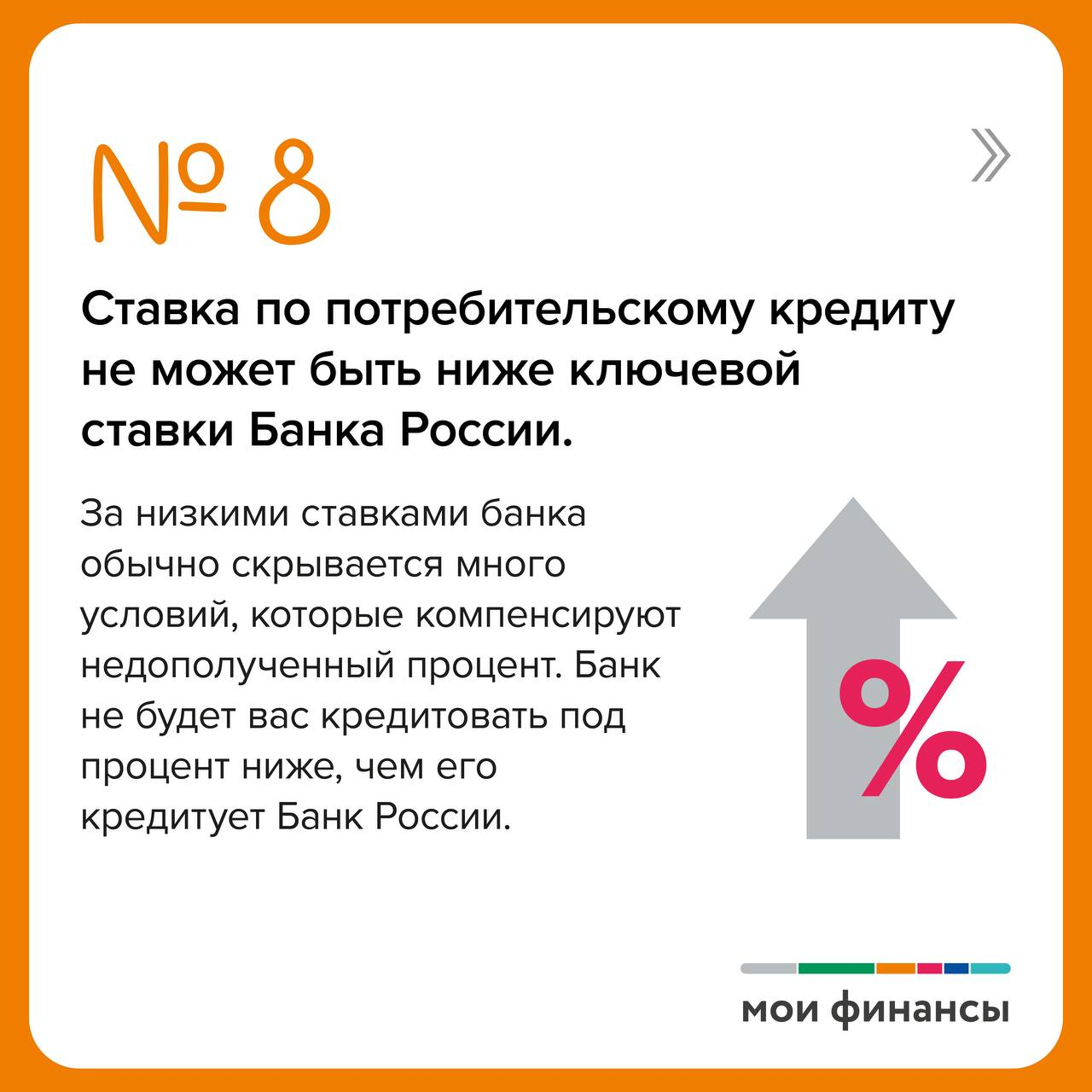

- Ставка по потребительскому кредиту не может быть ниже ключевой ставки Банка России - за низкими ставками банка обычно скрывается много условий, которые компенсируют недополученный процент. Банк не будет кредитовать под процент ниже, чем его кредитует Банк России.

- Справки о закрытии кредита нужно хранить вечно - бывает, что закрытый кредит вдруг «оживает» и высвечивается в БКИ как актуальный, что негативно влияет на кредитную историю. Справка о закрытии кредита быстро решит эту проблему.

По вопросам безопасности звоните по телефонам:

Оперативный дежурный ЕДДС 32-15-15; 32-16-16

с мобильного телефона (при отсутствии денежных средств на счете,

при заблокированной или отсутствующей sim-карте телефона): 112

Наши группы в социальных сетях:

Оперативный дежурный ЕДДС 32-15-15; 32-16-16

с мобильного телефона (при отсутствии денежных средств на счете,

при заблокированной или отсутствующей sim-карте телефона): 112

Наши группы в социальных сетях:

Администрация города

Администрация города